こんにちは。保育園看護師のにくすです。

FIRE(Financial Independence, Retire Early)を達成するためのステップとして、前回は収入を増やすことをお伝えしましたね。

まだ見ていない方はこちらからどうぞ!

収支を把握し、支出を減らして収入を増やしたら、少しずつ現金が貯まってきますよね。

今回はついに最終ステップ。貯まった現金を投資に回して、不労所得を得ながらお金を増やしていきましょう。

投資ってやったことないし、大損しそうで怖いよ。

確かに投資は100%お金が増えます!とは言えないよ。

でも、できるだけ損するリスクを抑える方法はあるから、必要以上に怖がる必要はないよ。

特に保育園看護師は収入が弱いので、FIREを目指すなら投資でお金を増やすのは必須。

少しでも不安がなくなるように、勉強しよう!

投資をする必要性は?

投資ってなんだか怖いイメージがありますよね。

ではなぜ投資が必要かを知ることで、少し投資への興味が出てくるかもしれません。

ゆっくり見ていきましょう。

1. FIREするには不労所得を得る必要があるから

お金を増やしたいなら、働きまくって節約しまくればいいじゃん!!と、思う方もいるかもしれません。

しかし、我々が目指しているのはFIREです。FIREは不労所得を得て生活をすること。

不労所得は投資によって得られます。

つまり、投資は避けて通れない道になるわけです。

投資をしなければ、一生働き続けてお金を稼ぐしかないよね。

労働時間を減らして自由な時間を作るためにFIREを目指しているんだから、投資をして不労所得を得られるようにしよう!

2. 現金貯金ではお金が減っていくから

どういうこと?と思うかもしれません。

これは、銀行預金の金利の低さと、インフレが関係しています。

例えば金利が0.02%の銀行に現金100万円を預けるとします。

すると、1年間の利子は200円です(100万円×0.02%)。実際は税金が引かれるのでもう少し少ないです。

でも利子がついて、現金は減るどころかちょっとお金が増えた!と思ってしまっていませんか?

ここでインフレについて解説します。インフレとは、インフレーションの略で、物価の上昇、つまりモノの値段が上がることを言います。

現在日本は年間2%のインフレを目標としています。近年のインフレ率は、2022年は2.50%、2023年は3.27%となっており、2024年は2.24%と予測されています。

2%のインフレが起きた場合、100万円で買えたものが1年後には102万円になってしまいます。

つまり1年間で、

現金は100万円→100万200円

モノは100万円→102万円

となりますので、もともと買えたものが1年後には買えなくなってしまいます。

このまま2%のインフレが続いた場合、36年後には物価が2倍になっている計算になります。

100万円で買えたものは36年後には200万円に。しかし現金は100万7200円にしかなりません。

現金を銀行に預けたままだと、どんどん現金が目減りしていってしまうことがわかるでしょうか。

そういえば最近なんでもかんでも高くなっていってるよね……。

私の大好きなクッキーは年々どんどん小さくなって、1袋に入っている枚数も減っていっているんだよ~。本当につらい。

最近は銀行も金利を上げる動きを見せていますが、メガバンクで0.001%~0.02%くらい。ネットバンクで0.1%~0.3%くらい。インフレ率には到底及びません。

年利2%以上でお金を増やすには、投資が必要になります。

ちなみに銀行にお金を預けて利子を得るわけだから、銀行預金は「年利0.02%で運用する」という資産運用の一つと言えるよ。

3. お給料の手取りが増えないから

でも年々昇給していくし……。という意見もあるでしょう。

では毎年どれくらいの昇給をしていますか?額面で計算して私は1.8%とインフレ率には届かず。

しかも年々社会保険料が上がっているので、手取り額は全然増えません。

日本は人口が減り、少子高齢化の社会となっています。

人口が減っている国は経済規模が右肩下がりになると言われています。かつて世界2位だった日本のGDPも、中国やドイツに抜かれて今は世界4位です。そんな状況ではお給料の伸び率に期待はできないでしょう。

また、増えていく高齢者を支える若者が減ってきているので、社会保険料が上がっていくことは当然ですね。

場合によっては手取り額が1年後には減ってしまうこともあるかもしれません。

年金も保険料が増えていっているくせに将来もらえる額はどんどん減っていっているんだ。

完全に払い損だし、受給額が減っているせいで「年金がもらえるから老後は安泰!」とは言えないんだ。

投資の基本を理解しよう

現金のままじゃどんどんお金が減っちゃうから投資が必要ってことはわかった。

でも投資ってギャンブルでしょ?やっぱり怖いよ。

どういう投資をしたらリスクを抑えられるのか、投資の基本と一緒に学んでいこう!

1. 投資商品(資産)の種類

投資商品には様々なものがあります。

ここでは一部抜粋して以下のものを紹介します。

- 株式(個別株)

- 債券

- 不動産

- コモディティ

- 投資信託

- ETF(上場投資信託)

その他の投資先として、暗号資産、預金、外貨預金、FX、保険などがありますが、ここでは省略します。

① 株式(個別株)

投資と聞いて最初に思い浮かぶのが株式だと思います。

株式投資とは、株式会社が発行した株式を購入し、その企業の一部を所有することを意味します。

その結果、配当金や優待をもらうことができます。

株式会社は資金調達のために株式を株主に買ってもらい、その資金をもとに事業を発展させて利益を得る。その利益の一部を株主に還元する流れです。

株式の価値(=株価)は日々変動します。

持ち続けることで配当金や優待をもらうことができますが、株式を買ったときよりも株価が上がっているときに株式を売れば、その差額を得ることもできます。

どの企業を応援したいか、あるいはどの企業は成長が見込めるかを考え、自分で銘柄を選ぶ必要があります。

また、購入の最小単位は100株であり、少なくとも10万円程度は必要となります。

長期的な期待利回りは年利4~7%程度と言われています。

○ 急成長により高いリターンを得られる可能性がある

○ 配当金や優待を得ることができる

○ 自分の好きな企業を応援できる

× 価格変動が大きくハイリスク、元本保証はない

× 銘柄探しが大変

× まとまった資金が必要

② 債券

債券は、国や自治体、企業などが資金調達のために発行する有価証券のことです。つまり、そこにお金を貸すということ。満期になると元本と利息を受け取ることができます。

特に国や自治体などの公的機関が発行する債券のことを公共債と言います。

公共債は発行元が破綻する可能性が低いため比較的信頼度が高く、銀行預金より金利が高いのが特徴です。

企業が発行する社債は、企業が倒産してしまうと返還されないことがあるので注意が必要です。

長期的な期待利回りは年利0.3~4.0%程度と言われています。

○ 価格変動が小さくローリスク、満期を待てば元本保証がある

○ 安定した収入を得られる

× 価格変動が小さくローリターン

× 満期を待たずに解約すると元本割れする可能性がある

③ 不動産

不動産投資は、投資用の建物を購入して、そこに入居した人から家賃収入を得る方法です。

他に、不動産の価値が上昇すれば、売って利益を出すこともできます。

一度入居してもらえれば長期間住んでもらえ、家賃が下がることも少ないので安定した収入を得ることができます。

物価の上昇に伴い不動産の価値も上がるので、インフレに強いとも言えます。

ただし、入居者が見つからない場合は収入は止まってしまったり、経年劣化や自然災害による修繕が必要になったりすることもあります。

また、不動産を購入するために多額の資金が必要になります。購入した不動産は「現物資産」と言います。

投資信託でも購入することができるため、少額で投資したい場合は投資信託を利用しましょう。ただし、実際に不動産を購入するわけではないので、現物資産は手に入りません。

長期的な期待利回りは年利4~6%程度と言われています。株式より低く、債券よりは高めです。

○ 安定した収入を得られる

○ インフレに強い

○ 現物資産を得られる

× 需要のある不動産探しが必要

× 現物資産は多額の資金が必要

× 修繕が必要

④ コモディティ(商品)

コモディティとは、金・プラチナなどの貴金属や、原油・ガソリンなどのエネルギー、小麦・大豆などの穀物……などといったモノのことです。

購入時より価値が上がっているときに売れば、差額が利益となります。

金・プラチナなどの貴金属は世界的に高い価値があり、信頼度が高いことが特徴です。

世界経済にも左右されにくく、インフレで物価が上がっても貴金属の価値は下がりにくいことから、「もしものとき(株などの暴落)のために持っておきたい現物資産」とも言われています。

価格が安定しているとはいえ上下はしますので、損をする可能性ももちろんあります。

金・プラチナなどの貴金属では、金貨や金塊などの現物を購入して保管しておくことになりますが、盗難や紛失に注意が必要です。金融機関に預ける方法もありますが、この場合は手数料がかかります。

現物資産は売るまで利益が出ませんので、「もしものときに売る」という保険的な価値を持つものになります。

また、現物を購入する以外に、関連産業の企業の株式を購入する、投資信託を利用するなどの方法があります。

エネルギーや穀物に投資する場合は特にこちらが選ばれるでしょう。

不動産と同様、この場合は現物資産が手に入りません。

長期的な利回りは年利1%程度と言われています。

○ 価格変動が小さくローリスク

○ 資産分散効果が高い

○ インフレに強い

○ 現物資産を得られる

× 価格変動が小さくローリターン

× 現物資産は多額の資金が必要

× 紛失・盗難の恐れがある

× 現物資産は売るまで利益が出ない

⑤ 投資信託

投資信託は、ファンドマネージャーと呼ばれる専門家にお金を預けて運用してもらい、投資額に応じた運用益を分配してもらう方法です。

投資信託の銘柄には「全世界の株式パック」、「アメリカの優良企業500社の株式パック」、「株式と債券と不動産のパック」など様々な種類があります。どの国に投資するか、その国のどの企業の株に投資するか、株式と債券と不動産など資産別の割合はどうか、などによりリスクやリターンをどれくらい取るのかを選ぶことができます。銘柄によっては、成績の良い国や資産は多めの割合にするなどのバランスをプロが調整してくれます。

ただし、株式パックに投資をしても株主優待を受けることはできません。

どのパックにするかを選んだあとはプロにお任せをすればいいので、初心者におすすめです。

なお、日経平均株価やTOPIX(東証株価指数)などの指標に近づけられるように運用する「インデックスファンド」と、それ以上のリターンを目指す「アクティブファンド」があります。アクティブファンドの方が信託報酬(プロに運用をお願いする料金)が高めになっています。

得られた運用益をそのまま再投資することも可能です。

年利5%の商品に100万円投資したとき、1年ごとに5万円ずつ増えていく(単利)のではなく、5万、5.25万、5.5万、5.8万、6万……と毎年増える額が増えていく(複利)ようになります。

また、投資家みんなでお金を出し合って運用してもらう形であるため、株式や不動産のようにまとまった額は必要ありません。少額から始められることも初心者におすすめの理由のひとつです。

○ プロに運用を任せられる

○ 少額から投資できる

○ 分散投資ができる

○ 複利の効果が得られる

× 信託報酬がかかる

× 具体的な投資先は自分で選べない

× 元本保証はない

⑥ ETF(上場投資信託)

ETFは投資信託の一つですが、その違いは上場しているかどうかです。

上場しているため、株式と同じようにリアルタイムで取引をすることができます。

ETFはほとんどがインデックスファンドです。投資信託では購入時手数料がかからないものが多いですが、ETFは購入時手数料がかかります。しかし信託報酬はETFのほうが安いことが多いです。

投資信託は株式・債券・不動産がミックスされたパックがありましたが、ETFにはミックスされたものがありません。複数の資産に分散して投資をしたい場合は、それぞれのETFを購入する必要があります。

投資信託と同様に株主優待を受けることはできません。

また、ETFでは決算時に利益全てが現金で配当金として支払われます。定期的に現金を得られるという嬉しさはありますが、再投資機能がないため自動で複利の効果を得ることはできません。複利の効果を得るには、自分で再投資をする必要があります。

基本的なメリット・デメリットは投資信託と同様ですが、以下の違いがあります。

○ リアルタイムで取引することができる

○ 信託報酬が比較的安い

○ 配当金(現金)が入る

× 購入時手数料がかかる

× 複利の効果が得られない

× 資産別の分散はできない

2. 投資の損失リスクを下げるには

投資商品(資産)にはそれぞれの特徴があり、ハイリスク・ハイリターンのもの、ローリスク・ローリターンのものなどがありましたね。

どんな投資商品でもリスクはありますが、そのリスクを下げるコツがありますので紹介します。

① 分散投資とドルコスト平均法

何度か出てきた「分散投資」という言葉ですが、①投資する資産を分散する、②投資先の国を分散する、③購入時期を分散する、の3つを心掛けると損失のリスクを抑えることができます。

分散投資① 投資する資産を分散する

それぞれの資産には、同じような値動きをするものと、反対の値動きをするものがあります。

例えば、国内株式と全世界株式では、世界の経済情勢に左右されて同じような値動きをすることが想像できると思います。

しかし、株式と債券は逆の値動きをすることで知られています。

景気が良いときは企業の利益が多くなり株価が上昇します。このときに投資家は「株で儲けよう!」と株式投資に集まります。

逆に、景気が良いときは金融引き締め(金利上昇)が起きます。そうするともともと持っていた債券の価値が減るため、債券価格は下落します。

このような逆の値動きをする資産を保有することで、「株式は減っちゃったけど債券が増えているからダメージが少なく済んだ!」ということになります。

ただし、やりすぎると「片方は上がったけど片方は下がる」の連続になるので、資産の増えるスピードがゆっくりになってしまうことに注意してね。

そして、反対の値動きをするかどうかは時期によって変わります。

気になる人は「投資 相関係数」で調べてみてね!

分散投資② 投資先の国を分散する

投資先を一つの地域だけでなく、複数の地域に分散させることも、リスクを抑えるコツになります。

経済成長の著しいA国にだけ投資していた場合、経済成長が著しいだけにかなりのリターンが期待できます。

しかし、例えば戦争が始まる、リーマンショックのような経済ショックが起こるなどして経済が低迷してしまう可能性があります。あるいは他の国が急成長して経済状況が変わってしまうこともあるでしょう。

そのため、投資先を複数の地域に分散させることは、マイナスの影響を抑えて値動きを安定させる効果があります。

分散投資③ 購入時期を分散する(ドルコスト平均法)

投資で最大限の利益を得るためには、「一番下がったときにたくさん買って、一番上がったときにたくさん売る」です。

しかし一番下がったタイミングを見計らうのはプロでも難しいもの。

そこでおすすめなのが、購入時期を分散させること。つまり、コツコツ積み立て投資をすることです。

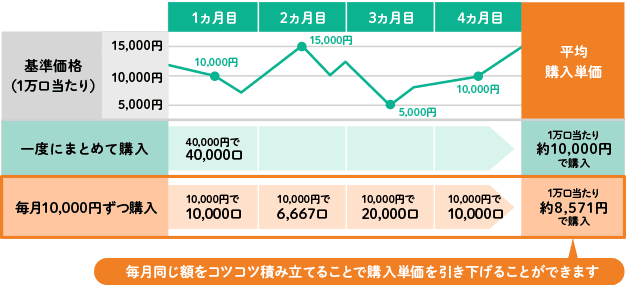

全部で4万円の投資をするとします。

1か月目に4万円全額を投資した場合と、毎月1万円ずつ4か月間投資した場合のシミュレーションがこちらです。

毎月1万円ずつ購入した場合、基準価格が上がっているときは少なく、基準価格が下がっているときは多く購入することができています。その結果、平均購入単価を下げることができます。

この方法を「ドルコスト平均法」と言います。

もちろん、先ほど言った通り、底値でまとめて購入するのが一番お得になります。

しかし、そのタイミングを見計らおうと毎日チャート(値動きのグラフ)とにらめっこをしたり、ここだ!というタイミングがわからずずっと買えずじまいになってしまったり……。

基準価格がどんどん上がってきているときに、「下がったら買おう」と現金を眠らせている間にも、さっさと購入していた人は資産が増え続けていくことになります。

「まだ下がるかな」と思って買わずにいたらそこが底値だった!とか、「あのとき買わなければ……」といったストレスを感じることもあるでしょう。

人間誰しもストレスはできるだけ感じたくないもの。初心者にとってタイミングを見計らおうとすることは機会損失に繋がりますので、何も考えずにコツコツ積み立て投資をすることをおすすめします!

買い方によっては、一度設定をすれば毎月同じ額を勝手に購入してくれるようになるよ!

こっちで何も考えることなく、ほったらかし投資ができるのは本当に簡単だね。

② 長期投資

短期間で買って売ってを繰り返すのではなく、数十年といった単位で長期的に保有することも重要になってきます。

長期間保有し続けることで、①リターンが安定する、②複利の効果を得られる、③疲れない、といったメリットがあります。

長期投資① リターンが安定する

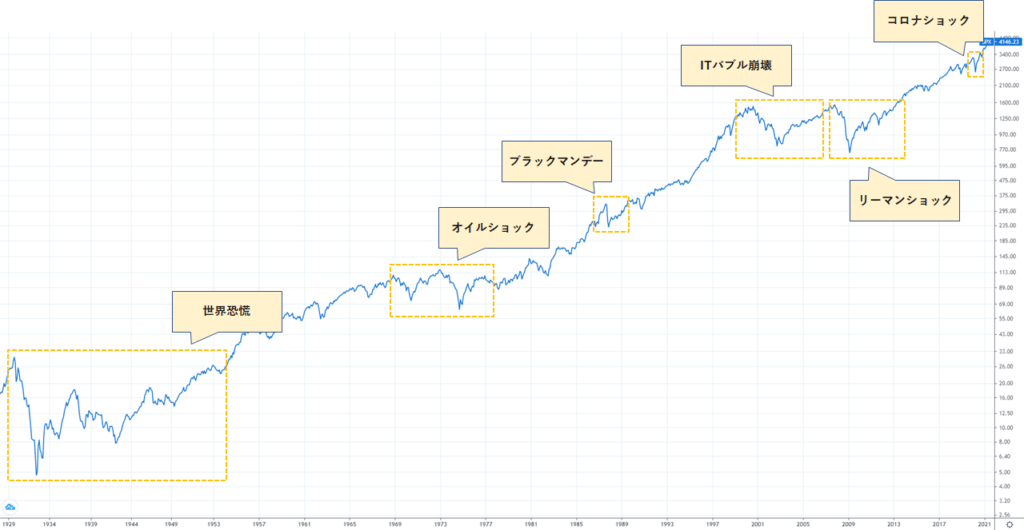

たとえば、S&P500という「アメリカ優良企業500社株式パック」の指数を見てみると、こんな感じです。

これは1928年から2020年までのグラフになります。

黄色の四角で囲ってあるような経済ショックのタイミングで、短期的に見れば大きく下がっていることがわかります。

しかし、長期的な目で見れば、ギザギザしながらも右肩上がりなことがわかりますね。

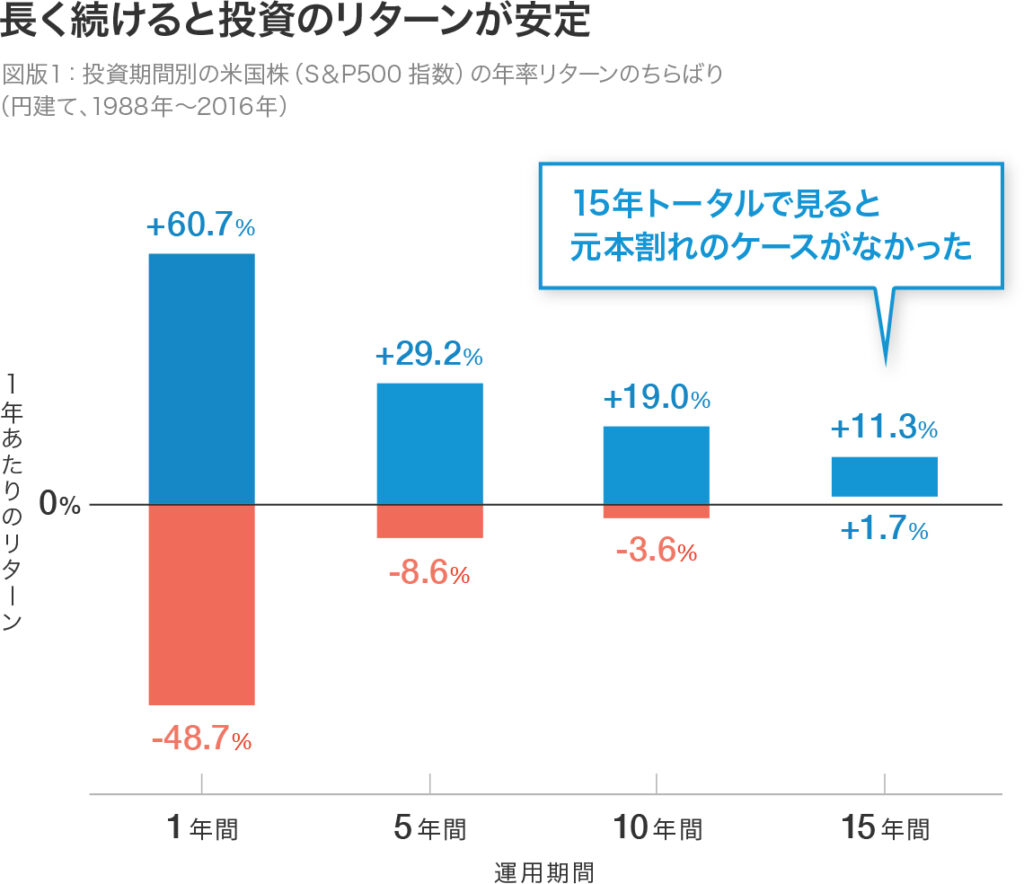

では、そんなS&P500指数に投資をして、保有期間を1年間、5年間、10年間、15年間としたときのリターンのちらばりを示したグラフがこちらです。(1988年~2016年の場合)

1年間だけ保有をして売る場合、タイミングが良ければ最大60.7%の利益を得ることができますが、タイミングが悪ければ-48.7%と資産が約半分になってしまうことがわかります。

保有期間を5年間、10年間、15年間と増やしていくと、そのちらばりは小さくなっていき、15年間保有することで、一番利益が出せなかったパターンでもプラスになっています。

このように、長期間保有し続けることで投資のリターンが安定し、マイナスになってしまうリスクを抑えることができます。

今後も長期投資をすれば絶対プラスになるって断言はできないけれど、歴史上は全員がプラスになっていたっていう事実があるのは間違いないね。

② 複利の効果を得られる

複利については、投資信託の解説でも触れました。

もう一度説明すると、複利とは、利益が利益を生み出す力のことです。

年利5%の商品に100万円投資したとき、1年ごとに5万円ずつ増えていく(単利)のではなく、5万、5.25万、5.5万、5.8万、6万……と毎年増える額が増えていく(複利)ようになります。

5年後には、単利だと100万円が125万円に、複利だと127万円、と大きな差は生まれません。

しかし30年後には、単利だと100万円が250万円になりますが、複利だと100万円が432万になります。

単利か複利かで182万円も差が出るのは驚きですね。

投資において時間は最大の味方!投資を早いうちに始めることで長期投資ができて、複利の効果を最大限に得ることができるんだ。

③ 疲れない

長期投資には購入時期の分散投資と同じような面があります。

短期投資の場合は買い時・売り時を見極めるためにチャートに張り付く必要があります。うまくいかずに一喜一憂し、ストレスが溜まってしまうこともあるでしょう。

長期投資の場合はその必要はありません。②で解説したように、長期で保有すれば大きく下落するリスクは小さいと考えられるので、不安に思わずに気楽に投資を続けることができます。

身体的にも精神的にも疲れず、自分の時間を楽しめるのは大事だよね!

3. 投資は入金力が大事

投資は「入金力ゲーム」と言われています。

以下は、月に1万円、5万円、10万円の積み立て投資を20年間続け、年利5%で運用したときのシミュレーションです。

| 10,000円/月 | 50,000円/月 | 100,000円/月 | |

| 元本 | 2,400,000円 | 12,000,000円 | 24,000,000円 |

| リターン | 1,710,337円 | 8,551,683円 | 17,103,367円 |

| 最終積立金額 | 4,110,337円 | 20,551,683円 | 41,103,367円 |

グラフを見ると、月に1万円入金していた青い線もちゃんと伸びてはいますが、月に10万円入金していたピンクの線の方が伸びが良いのがわかると思います。

1億円を年利5%で運用すれば年間500万円もらえますが、1万円を年利5%で運用した場合は年間500円にしかなりません。

なるべく早いうちにお金を入金すればするほど、資産を増やすことができます。

そのため、<支出を減らす>+<収入を増やす>の合わせ技で、入金力を高めていきましょう。

保育園看護師におすすめの投資方法

ここまで投資の種類やリスクを減らすコツを紹介してきました。

では実際に初心者かつ収入が低めの保育園看護師にはどんな投資がおすすめなのかについて、私の考えを解説します。

分散投資・長期投資をする

初心者の私たちには、いつが買い時でいつが売り時かなんてわかりません。私もわかりません。

大きな利益を狙ってハイリスクな投資をすると、私たちでは大きく資産を減らしてしまう可能性が高いです。

まだ投資が不安な初心者さんの場合、少しでもリスクを抑えられた方が精神の安寧を保つことができると思います。

できるだけリスクを抑えられるよう、分散投資と長期投資を心掛けましょう。

余剰資金を少額から投資にまわす

投資は長期的にやりましょうと説明しました。つまり、10年、20年は使わないということ。

一応いつでも引き出せるお金にはなりますが、引き出したいタイミングでマイナスになっていたら?

投資は当面の間使う予定のない、余剰資金で行うようにしましょう。

そして初心者は少額から始めましょう。

小さい額をコツコツ積み立て投資をすることから始めることで、リスクを抑えながらも①投資を始めることができた、②お金が増える喜びを知ることができた、③お金が減る悲しさを知ることができた、の3つの業績をクリアすることができます。

①投資を始めることができたをクリアすると、投資を始めていない大多数より一歩前進することができます。

少額からなら気軽にスタートできるので、投資の世界に一歩踏み出すハードルがぐっと下がります。

②お金が増える喜びを知ることができたをクリアすると、「もっと増やしたい!」という気持ちになります。

「もう少し入金額を増やしてみよう」、「そのためにもう少し支出を減らそう、収入を増やそう」と良い方向に進んでいきます。

③お金が減る悲しさを知ることができたをクリアすると、自分のお金が減ることへの耐性を知ることができます。

「この額なら余剰資金だし半分になっちゃっても痛くないよね~」と投資を始めても、いざマイナスに動くと、それが数%の小さなマイナスでも最初は悲しい気持ちになるでしょう。

「長期的な目で見ればプラスになる確率が高いから気にしない」、「マイナスになれば安くたくさん買えるようになるから、投資を始めたての今はマイナスになってくれたほうが嬉しい」というマインドになれるのであれば、あなたの耐性は高いと言えます。

「値動きが不安定で怖いな」と思えば、もう少しローリスク・ローリターンな商品に変えても良いかもしれません。

また、「ちょっとでも減るのは耐えられない!」、「毎日資産額をチェックしないと不安でしょうがない」と感じるのであれば、あまり投資に向いていないかもしれません。

投資は入金力ゲームです。しかしいきなり高額から始めてしまうと、マイナスになったときに減る額も大きくなります。

同じ-10%としても、1万円投資して1000円減ってしまうのと、100万円投資して10万円減ってしまうのでは衝撃が違うのではないでしょうか。

自分の投資に対する耐性や考え方は、いざ始めてみないとわからない部分がたくさんあります。

まずは余剰資金を使って、少額からコツコツ積み立て投資をしつつ、投資の勉強を進めていくと良いですよ。

まずは生活防衛資金を確保する

収入20万円、支出15万円、貯金0円の人が、「じゃあ余剰資金として月5万円を投資にまわそう!」と考えるのは危ないです。

なぜなら、病気やけがなど何らかの理由で働けなくなってしまったときに、生活に困ってしまうからです。

労災や傷病手当、失業保険などをもらうことも可能ですが、至急までには時間差があるので、しばらくは貯金を切り崩して生活する必要があります。

この「もしものときのためのお金」を「生活防衛資金」と言います。

会社員である私たちは、生活費の6か月分程度を現金で確保しておけばいいでしょう。

支出15万の人なら90万円ですね。

それが終わったら、毎月5万円の投資でも大丈夫ですよ。もちろん最初はもっと少ない額からスタートして、現金貯金をしつつ投資を始めるのでもOKです。

おすすめの投資の種類は「投資信託」

初心者におすすめの投資の種類は「投資信託」です。

理由は以下の通りです。

- 銘柄により、1つの銘柄で地域や資産を分散することができる

- 最低で月100円と、少額から始めることができる

- プロが運用してくれるのでタイミングを見計らう必要がない

- 自動積立設定をすれば、購入時期の分散をしながら長期投資をほったらかしでできる

投資デビューにももってこいな投資信託ですが、初心者を脱したあとも最後まで投資信託一本でも十分戦うことができます。

そもそも、FIREの基本である4%ルールは、S&P500指数(アメリカの優良企業500社株式パック)に連動した投資信託を購入した場合のシミュレーション結果によるものです。

ただS&P500指数に連動した投資信託というのは、地域はアメリカに固定ですし、資産も株式に固定なため分散が弱めになります。それが気になるのであれば、もう少し分散のきいた銘柄を選べばOKですよ。

私は今のところ投資信託一本!今後もしかしたら勉強のために他の投資に手を出すかもしれないけど、4%ルールでFIREを目指しているので、メインの投資先は投資信託のまま変わらないと思うよ。銘柄もメインはS&P500に連動したものだけど、他にも全世界株を持っているよ。

今は資産を増やしたい時期で、時間もまだまだあるから、そこそこのリスクを取っても増やしたいと思っているので、資産クラスは株式のみです。このへんは考え方次第だから正解はないよ!

NISA制度を利用する

基本的に、投資で得た利益を引き出すには税金がかかります。

原則20.315%が課税されます。100万円の利益からは約20万円が税金として引かれてしまいます……。

しかし、利益を非課税にしてくれる素晴らしい制度を国が用意してくれています。

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)があります。

iDeCoも優秀な制度なのですが、60歳まで資金を引き出すことができないのがネックです。

そのためまずはNISAの利用がおすすめです!NISAを使えば100万円の利益を100万円で、いつでも引き出すことができます。

投資をするときは「特定口座」などの投資専用の口座を作るのですが、NISAは「非課税用投資口座」という理解でOKです。

NISAの概要は以下の通りです。

NISAには年間投資枠が最大360万円、合計1800万円までと制限があります。

少額から始める分にはあまり制限も気にならないと思うので、制限はあって無いようなものですね。

また、つみたて投資枠で選べる商品は、金融庁のお墨付きの優良銘柄に限定されていることも安心です。

まとめ|お金を増やしたければ少額から投資を始めよう

投資の必要性やおすすめの方法はわかったでしょうか?

投資でお金を増やし、FIREを達成するためには、長期的な視点と計画的なアプローチが必要になります。

投資を行う上での心構えをおさらいしましょう。

- 長期的な視点を持つ:短期的な値動きに一喜一憂せず、長期的な視点で投資を続けることが重要です。市場の一時的な下落は避けられませんが、長期的には成長が期待できます。

- 感情に左右されない:市場の変動に対して冷静さを保ち、感情的な売買を避けましょう。計画に基づいた投資を継続することが重要です。

- 余剰資金を入金する:生活防衛資金を確保してから、当面使う予定のないお金を投資にまわしましょう。無理のない範囲で行うことで、安定した資産形成が可能になります。

- 継続的な学習:投資に関する最新の情報や知識を継続的に学びましょう。金融市場は常に変動しているため、最新の動向を把握することが重要です。

始めるまでに心の準備も、口座開設などの行動も必要です。

ここまで行動に移せたあなたなら大丈夫です。また次の記事で、具体的な始め方を解説します!

コメント