こんにちは。保育園看護師のにくすです。

保育園でのお仕事って、可愛い子どもたちに囲まれて癒されるし、成長を見守れてやりがいもあり、とても魅力的ですよね。

そんな中でひとつだけ不満。それは「お給料の低さ」。

身体的にも、精神的にも負担の少ない保育園看護師ですが、それはお給料が犠牲になっています。

少ないお給料では今を生きるのも精いっぱいで、将来なんて考えられないくらいですよね……。

このままだと一生労働生活かも……。それって自分の人生楽しめるのかな?

将来が不安、一生労働生活は嫌だ!と思い、私はFIREを目指しています。

今回は、保育園看護師が低収入でも豊かな生活を送るための方法をご紹介します!

FIREとは何か?4つのFIREについての解説はこちらをご参照ください。

FIREに必要な資金は?

4%ルールを知ろう!

FIREするにはどれくらいのお金が必要なの?

FIRE(経済的自立・早期退職)をするのに必要不可欠なのが、不労所得。

不労所得には以下の種類がありますが、投資が必要となるため、元手となるお金が必要となります。

・株式投資(配当金・株主優待)

・債券投資(受取利息)

・外貨預金(為替の変動)

・不動産投資(家賃収入)

一般的に、FIREを達成するには「年間の生活費の25倍」の資産が必要と言われています。

これは「4%ルール」と言われています。

FatFIRE、LeanFIREに必要な資金

FatFIREは生活費・贅沢費を不労所得でまかなうスタイルのこと。

LeanFIREは生活費を不労所得でまかない、質素・倹約な生活を送るスタイルのこと。

贅沢費は上限がないため必要資金は無限大とも言えますが、どちらにせよ生活費を不労所得でまかなう必要があります。

4%ルールで考えると、例えば年間の生活費が200万円なら、200万円×25=5000万円が、

年間の生活費が300万円なら、300万円×25=7500万円が必要となります。

【FIREに必要な資金】=【年間の生活費】×25

FatFIREを目指すのであれば、贅沢費も考えると1億円以上は必要になるでしょう。

5000万なんてとてもじゃないけど無理だよー!

私もそう思ったよ。

だから低収入の私が目指しているのは次のFIREの方だよ!

SideFIRE、BaristaFIREに必要な資金

SideFIRE、BaristaFIREは不労所得と労働所得の合わせ技で生活するスタイルのこと。

不労所得と労働所得の割合は人それぞれですが、いったん半々として考えてみましょう。

【FIREに必要な資金】=【年間の生活費】×25÷2

単純に、得なければいけない不労所得が半分になるため、FIREに必要な資金も半分になります。

そのため年間の生活費が200万円なら、200万円×25÷2=2500万円が、

年間の生活費が300万円なら、300万円×25÷2=3750万円が必要となります。

こっちのほうが現実的かなあと思ってるんだけど、どうかな?

2500万かあ、それでも遠く感じるかも……。

1000万貯めるのも夢みたいなのに、それだけじゃ生活費の1/5だけしか不労所得もらえないってことだよね……。結局労働メインになっちゃいそう。

FIREの3つの壁

なぜFIREまでの道のりが果てしなく遠く、高い壁があるように見えてしまうのでしょうか?

原因は3つ考えられます。

① 支出が多い

② 収入が低い

③ 投資が怖い

順番に解説していきましょう。

① 支出が多い

SideFIREまたはBaristaFIREで、必要な生活費の半分を不労所得でまかなうと仮定します。

この時、年間の生活費が200万なら必要な資金は2500万円でしたが、

年間の生活費が150万なら必要な資金は1875万円、年間の生活費が100万なら必要な資金は1250万円と、

生活費が下がれば下がるほど、FIREへの道のりは近くなります。

支出は贅沢をすればいくらでも増やせてしまいます。どんなに収入が良くても、支出が多ければ貯まるものも貯まらないでしょう。

必要な資金が多すぎる!と思う方は、支出(年間の生活費)を見直してみましょう。

② 収入が低い

冒頭でも言いましたが、保育園看護師のお給料は比較的低いです。

こども家庭庁の「幼稚園・保育所・認定こども園等の経営実態調査」によると、保育園看護師のお給料は、常勤・賞与込みで月35万程度。つまり、保育園看護師の年収は420万程度です。

そして、厚生労働省の「賃金構造基本統計調査」によると、看護師全体の年収は510万程度となっています。

つまり、他の看護師さんと比べて年間100万円近くの差があるということ!

10年働けば1000万円の差です。ただし、これは夜勤や医療行為がないなど、他の看護師さんより心身の負担が軽い働き方のため仕方がないと言えるでしょう。

しかし、収入が低いと、支出を削っても貯まらない、貯めようとすると支出を削りすぎてジリ貧生活に……ということもあり得ます。

少しでも収入アップを目指すのであれば、キャリアアップ制度の活用・転職・副業を考えましょう。

③ 投資が怖い

投資には、お金を増やす力があります。ただし、減ってしまうこともザラにあります。

投資に馴染みのない日本人だと、「株で大負けした!って話を聞いたことがある」「投資ってギャンブルでしょ?」と、悪いもの・危ないもののようなイメージを持っている人も多いでしょう。

私もギャンブルのイメージが強かったし、始めるには数百万円が必要だと思ってたな。

あとずっと株価のチャート画面に張り付いて難しそうな印象だったよ。

けど貯金(銀行に現金を預ける)は絶対減らない!裏切らない!という考えの方も多いかと思います。

しかし実際は、銀行に預けてもお金は減っています。なぜなら、年々物価が上昇しているから。

最近どんどんいろんなものが高くなっていくし、1袋6個入りだったパンがいつの間にか5個に……と、値段据え置きでも実質値上げされていた経験に身に覚えがあると思います。

ガリガリくんで言うと、1981年に50円で販売開始されましたが、2024年には80円に。

その価格は1.6倍になってしまいました。

また、普通預金の金利は0.001%~0.25%程。金利0.01%の銀行に1億円預けても、年に1万円しか増えません。

日本のインフレ率が2~3%程度と言われていますが、30年後にはお金の価値が半分まで減ってしまうそうです。

逆に、1億円を投資に回して4%ルールで切り崩すと、年間400万円の不労所得がもらえます。

これはインフレ率3%を考慮しているため、残った資産の価値は目減りしません。

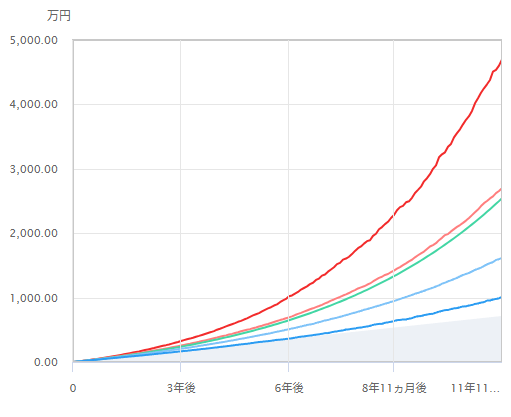

三菱UFJ銀行のつみたて投資シミュレーション(https://www.am.mufg.jp/tool/simulation_tsumitate.html)で、毎月5万円をeMAXIS Slim 米国株式(S&P500)に投資したときのシミュレーションがこちらです。

緑の線が想定リターンとなり、11年11カ月で2500万円になることがわかります。

投資をしなかった場合は41年と8カ月がかかります。

ちなみに、赤は上位5%の成績、オレンジは上位30%の成績、水色が下位30%の成績、青が下位5%の成績、グレーが投資をしなかった場合となります。

青い線を見てわかる通り、下位5%に入ってしまったとしても、投資をしなかった場合よりもお金が増えていることがわかります。

あくまでこれは「長期投資」の場合。投資期間が5年程度だとマイナスになる可能性もあるよ。

10年、20年と投資を続けるつもりで考えると高確率でプラスの結果になるので、ぜひシミュレーションしてみてね。

低収入でもFIREは現実的!達成までのロードマップ

FIRE達成までのロードマップは以下の通りです。

① 収入と支出を把握する

② 支出を減らす

③ 収入を増やす

④ 投資でお金を増やす

まさにFIREの3つの壁そのまま。

今は果てしない道のりに見えていても、FIREの3つの壁を解決すればFIREの道のりが見えてくるはずです!

また次の記事で具体的なステップを解説したいと思いますので、ぜひご覧ください。

コメント